Tras el pronunciamiento el pasado 26 de octubre de 2021 del Tribunal Constitucional en relación con el impuesto de plusvalía municipal, en el que alegaba la inconstitucionalidad y nulidad de los artículos 107.1 segundo párrafo, 107.2 a) y 107.4 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, el Consejo de Ministros acaba de aprobar el Real Decreto-ley que modifica la forma de calcular el impuesto.

La naturaleza del impuesto se mantiene, sin embargo, es la determinación de la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana lo que se modifica.

Los ayuntamientos tendrán seis meses para adaptarla a su marco legal.

Se presentan dos formas diferentes de realizar este cálculo de la cuota tributaria, quedando exentos de pagar este tributo los que no obtengan ganancia por la venta o traspaso del inmueble, además quien venda una propiedad en pérdidas, tampoco deberá realizar este pago.

Se calcula mediante el valor catastral del momento del traspaso, multiplicando por los coeficientes que aprueben los ayuntamientos.

Cada año se aprobarán unos coeficientes nuevos que irán modificándose en función del mercado inmobiliario.

En un método optativo pues el contribuyente puede tributar según la plusvalía real obtenida en el momento de la transmisión del inmueble.

Se calcula midiendo la diferencia entre el precio de venta o traspaso y el precio de compra o transmisión del inmueble.

Si el contribuyente demuestra que la plusvalía real es inferior a la calculada con el valor catastral, podrá aplicarse el segundo método.

La norma permite a los ayuntamientos comprobar estos cálculos para evitar errores, estos podrán bajar el impuesto un 15%.

El contribuyente podrá elegir entre estos dos modelos. Como novedad, se establece un coeficiente para gravar las plusvalías generadas en menos de un año que se producen cuando entre la fecha de adquisición y de trasmisión, han transcurrido menos de un año y que, por tanto, pueden tener un carácter más especulativo.

En 2019, los consistorios de España recaudaron 2.500 millones de euros a través de este impuesto.

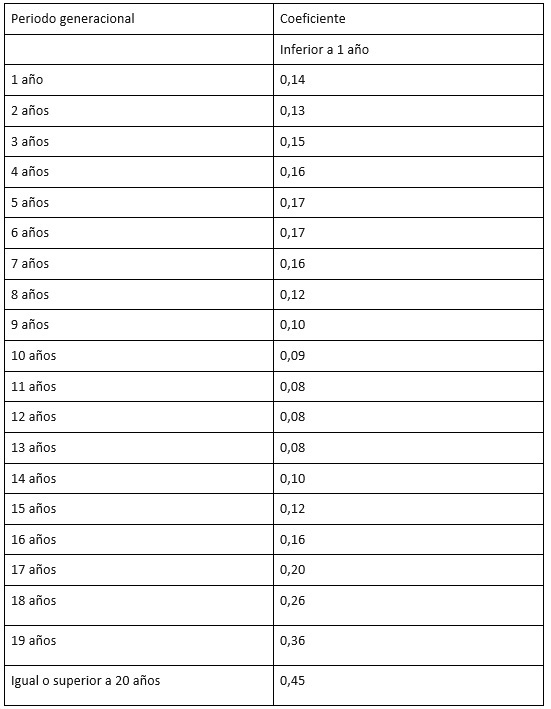

El decreto-ley establece que la base imponible será el resultado de multiplicar el valor catastral del suelo por los coeficientes que aprueben los ayuntamientos que no podrán exceder de los que se indican a continuación.

Cuando el impuesto se paga a través de la autoliquidación, el contribuyente tiene unos 4 años para pedir la revisión del importe a pagar.

Pero el tribunal constitucional dejó claro que no será posible reclamar las cantidades que no se encontrasen ya recurridas antes de que se dictara la sentencia el 26 de octubre del 2021.

Esta nueva norma no tiene carácter retroactivo. Lo que crea un vacío legal para las operaciones celebradas durante el periodo desde que se conoció la sentencia completa del tribunal constitucional, el 26 de octubre del 2021, hasta que ha entrado en vigor el Real Decreto-Ley el 10 de noviembre del 2021.