Tras el pronunciamiento el pasado 26 de octubre de 2021 del Tribunal Constitucional en relación con el impuesto de plusvalía municipal, en el que alegaba la inconstitucionalidad y nulidad de los artículos 107.1 segundo párrafo, 107.2 a) y 107.4 del Texto Refundido de la Ley Reguladora de las Haciendas Locales, el Consejo de Ministros acaba de aprobar el Real Decreto-ley que modifica la forma de calcular el impuesto.

La naturaleza del impuesto se mantiene, sin embargo, es la determinación de la base imponible del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana lo que se modifica.

Los ayuntamientos tendrán seis meses para adaptarla a su marco legal.

Se presentan dos formas diferentes de realizar este cálculo de la cuota tributaria, quedando exentos de pagar este tributo los que no obtengan ganancia por la venta o traspaso del inmueble, además quien venda una propiedad en pérdidas, tampoco deberá realizar este pago.

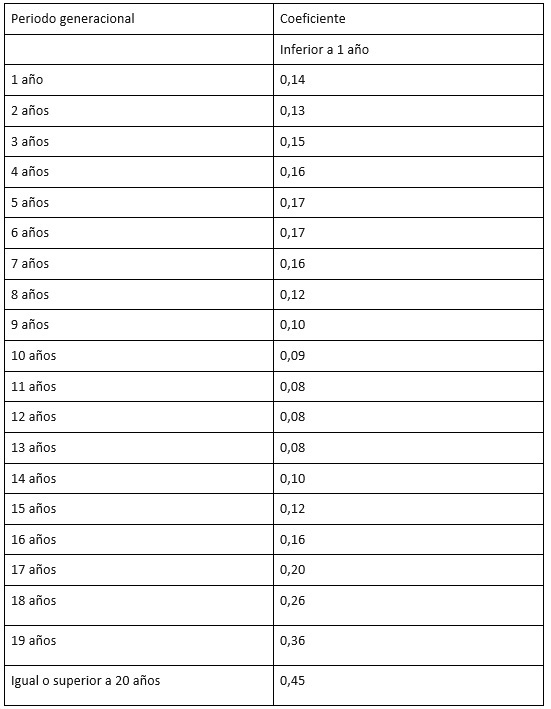

Se calcula mediante el valor catastral del momento del traspaso, multiplicando por los coeficientes que aprueben los ayuntamientos.

Cada año se aprobarán unos coeficientes nuevos que irán modificándose en función del mercado inmobiliario.

En un método optativo pues el contribuyente puede tributar según la plusvalía real obtenida en el momento de la transmisión del inmueble.

Se calcula midiendo la diferencia entre el precio de venta o traspaso y el precio de compra o transmisión del inmueble.

Si el contribuyente demuestra que la plusvalía real es inferior a la calculada con el valor catastral, podrá aplicarse el segundo método.

La norma permite a los ayuntamientos comprobar estos cálculos para evitar errores, estos podrán bajar el impuesto un 15%.

El contribuyente podrá elegir entre estos dos modelos. Como novedad, se establece un coeficiente para gravar las plusvalías generadas en menos de un año que se producen cuando entre la fecha de adquisición y de trasmisión, han transcurrido menos de un año y que, por tanto, pueden tener un carácter más especulativo.

En 2019, los consistorios de España recaudaron 2.500 millones de euros a través de este impuesto.

El decreto-ley establece que la base imponible será el resultado de multiplicar el valor catastral del suelo por los coeficientes que aprueben los ayuntamientos que no podrán exceder de los que se indican a continuación.

Cuando el impuesto se paga a través de la autoliquidación, el contribuyente tiene unos 4 años para pedir la revisión del importe a pagar.

Pero el tribunal constitucional dejó claro que no será posible reclamar las cantidades que no se encontrasen ya recurridas antes de que se dictara la sentencia el 26 de octubre del 2021.

Esta nueva norma no tiene carácter retroactivo. Lo que crea un vacío legal para las operaciones celebradas durante el periodo desde que se conoció la sentencia completa del tribunal constitucional, el 26 de octubre del 2021, hasta que ha entrado en vigor el Real Decreto-Ley el 10 de noviembre del 2021.

En nuestro anterior post te hablamos sobre el Impuesto de Sucesiones y Donaciones en Valencia, y también mencionamos que en el caso de las viviendas, tienes que hacer frente a la Plusvalía municipal en Valencia. ¿Qué sabes de este impuesto? ¡Te contamos las preguntas más frecuentes!

El Impuesto que hay que pagar sobre el Incremento del Valor en los bienes inmuebles, por circunstancias extrínsecas e independientes de cualquier mejora realizada en ella. Y este impuesto lo que hace es gravar su valor.

En el caso de recibir una vivienda en herencia, quien se hace cargo de la plusvalía es el heredero o heredera. En el caso de las compraventas, es el vendedor. Y, en el caso de las donaciones, la persona que recibe la donación.

En el caso de las herencias, el heredero o heredera tiene un plazo de 6 meses desde que fallece la persona que le ha dejado la herencia para abonarlo. También puede pedir una prórroga por otro plazo igual que deberá solicitar antes de que se acabe el tiempo.

En los demás casos, la persona que debe pagar el impuesto tiene 30 días hábiles, después de la firma de escritura (donación o compraventa).

Necesitas: La copia de la escritura del propietario anterior, el testamento donde figure que eres el nuevo propietario o propietaria de la vivienda, los recibos de contribución urbana, el certificado de defunción del anterior propietario y tu DNI (es decir, el DNI del heredero).

Puedes pagarlo en cualquier sucursal de banco.

El precio por el que vendas tu vivienda no es relevante para calcular la plusvalía que tendrás que pagar. Esta se fija por tasación del suelo en la que se encuentra tu vivienda, señalado en el recibo de contribución.

Sin embargo, puedes asesorarte con un profesional inmobiliario de Finkas ng que estudiará tu caso personalmente haciendo clic aquí.

Según el artículo 27 de la Ley General Tributaria, el pago tiene que realizarse durante los primeros 6 meses. Como hemos dicho, antes de que finalice este plazo, puede solicitarse una prórroga de 6 meses más. No habría más oportunidades. Pagar fuera de plazo trae consigo un recargo del pago.

Podría ser. Pero no basta con que la vivienda heredada esté en el centro de la ciudad, sino que además tiene que estar declarado “de interés cultural” y acreditar la realización al cargo del heredero o heredera en obras de conservación, mejora o rehabilitación.

En ese caso, y según el nivel de protección del edificio, podrá evitarse pagar el impuesto con gastos en obras por valor de 200%, 100%, 75% o 10% del valor del suelo.

Y, además, tendrás que adjuntar la licencia municipal de obras, el certificado final de obras, la carta de pago de la tasa por otorgamiento de licencia y la acreditación del pago del impuesto de construcciones.

Tú decides si realizas este proceso o no.

Para entender bien todo el proceso de herencias, las cuantías a pagar y tratar de buscar una solución que se adecúe a tus necesidades, necesitas profesionales que te acompañen en este proceso. En Finkas ng queremos hacerlo. Tenemos mucha experiencia en Valencia y tres oficinas con profesionales dispuestos a asesorarte desde el principio hasta el final.

Sabemos que es un tema complicado, y más cuando se presenta como herencia, con la carga emocional que conlleva. Déjanos ayudarte. Contacta haciendo clic aquí.